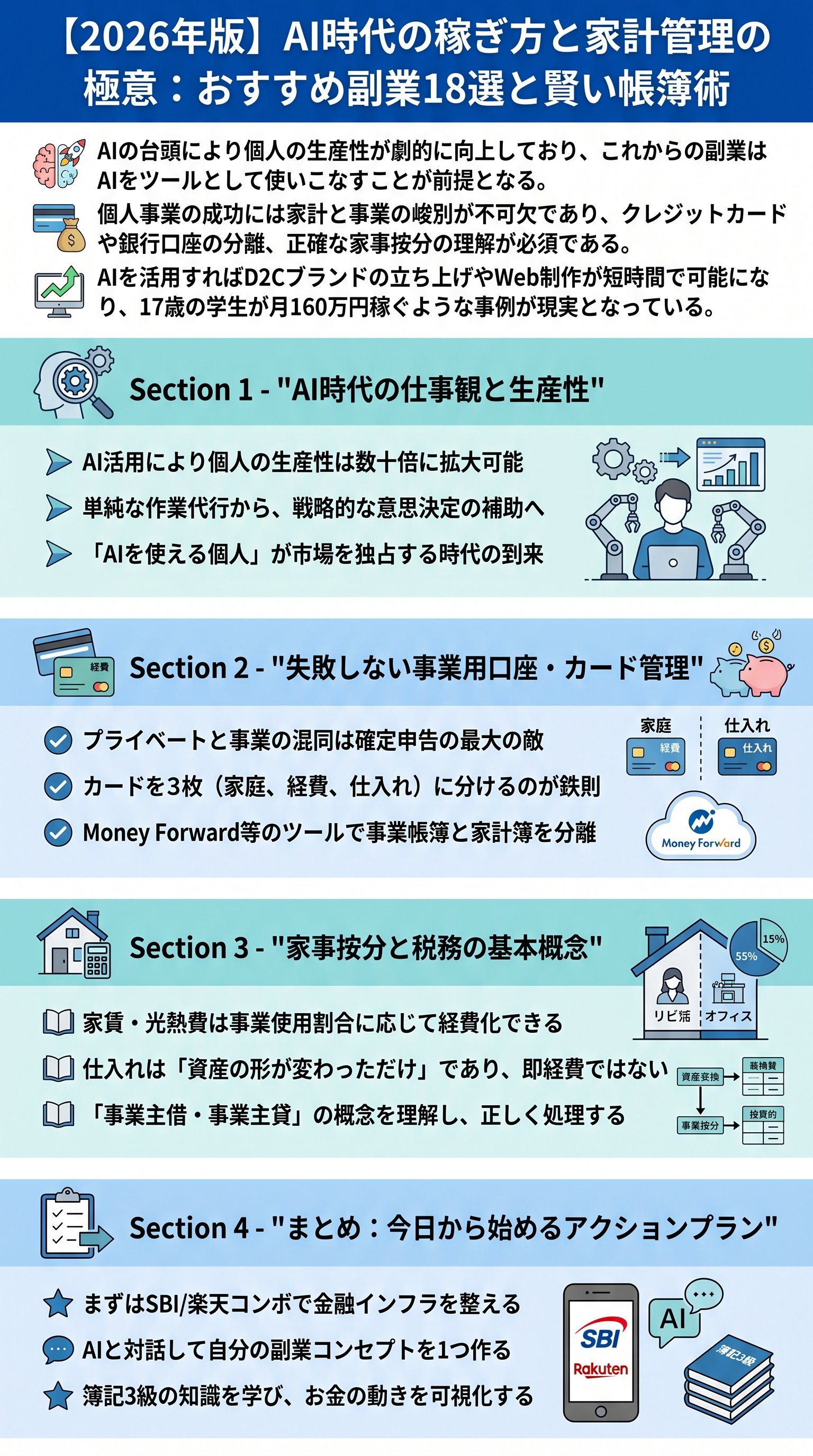

現代のビジネス環境において、AI(人工知能)の活用はもはや選択肢ではなく、生存戦略そのものです。

本動画では、リベラルアーツ大学の学長が、AI時代の到来を受けた最新の副業戦略と、個人事業主が直面する家計管理の課題について、極めて実践的なアドバイスを展開しています。

まず強調されたのは、AIによる生産性の向上です。

Claude(クロード)などの高度なAIツールを活用することで、会議の議事録整理や優先順位付けが劇的に効率化され、これまで数十名で対応していた業務を少人数で完遂できる時代が到来しています。

これにより、企業は新規採用に慎重になる一方で、AIを使いこなす個人の市場価値は相対的に高まり続けています。

金銭的な基盤を整える上で避けて通れないのが、証券会社や銀行の選択です。

学長は、地方銀行からネット証券への「植え替え(NISA銘柄の買い直し)」を推奨しており、特にSBI証券と住信SBIネット銀行、あるいは楽天証券と楽天銀行の「コンボ」が家計管理の効率化に寄与すると指摘しています。

住信SBIネット銀行の「目的別口座」は、納税用や貯蓄用など資金の使途を明確に分けることができ、これから家計管理を本格化させる層にとって非常に強力な武器となります。

こうしたインフラの整備こそが、蓄財の第一歩と言えるでしょう。

事業運営における「仕入れ」と「経費」の概念の混同は、多くの初心者が陥る罠です。

せどり(物販)を例に挙げると、仕入れ代金は即座に経費(損)になるわけではなく、資産が「現金」から「商品」という形に変遷したに過ぎません。

これに対して、事務用のパソコンや冷蔵庫の購入は「経費」として利益を直接的に減らす効果を持ちます。

この違いを理解せずにクレジットカードを一本化してしまうと、確定申告時に膨大な仕訳作業に追われることになります。

そのため、「プライベート用」「事業経費用」「仕入れ用」の3枚のカードを使い分けることが、プロの編集者の視点からも推奨される極めて合理的な管理法です。

「家事按分(かじあんぶん)」の処理についても、具体的なスキームが提示されました。

自宅をオフィスとして利用する場合、家賃や光熱費の一部を経費に算入できますが、これはプライベート口座で全額を支払い、マネーフォワードなどの家計簿アプリで管理した上で、事業用の帳簿に「事業主借」として計上する方法が最もシンプルです。

家計管理と事業の帳簿は目的が異なるため、二重管理になっても問題ありません。

重要なのは、税務署に対して根拠を明確に示せる状態を維持することです。

2026年を見据えた副業の未来について、学長は「AIクリエイター」や「教える系副業」の可能性を説いています。

スペインの17歳の学生がAIとGoogle Mapを組み合わせて月160万円を稼ぎ出した事例や、お絵描き教室で週末に数十万円を売り上げる事例など、スキルとAIを掛け合わせた成功例が相次いでいます。

動画内ではライブ実演として、AIを用いてD2C(Direct to Consumer)ブランドをゼロから立ち上げる工程が披露されました。

コンセプト決定からロゴデザイン、パッケージ作成、そしてHTMLコードの生成までが数十分で完了する様子は、まさにAI時代の破壊的なスピード感を象徴しています。

具体的な手順として、①AIと対話して商品コンセプトとブランド名を決定する、②デザインツールでパッケージやロゴのラフ案を量産する、③AIにHTML/CSSを記述させWebサイトの骨組みを作る、というプロセスが示されました。

この一連の流れはWordPress(ワードプレス)などの既存ツールとも親和性が高く、技術的なハードルはかつてないほど低くなっています。

もはや「やり方がわからない」という言い訳は通用せず、いかに早くAIをパートナーとして「行動」に移せるかが、格差を分ける決定的な要因となるでしょう。

最後に、簿記3級程度の知識を身につけることの重要性が改めて強調されました。

AIは作業を代行してくれますが、その作業が会計上どのような意味を持つのか、自分の資産がどのように動いているのかを理解するのは、あくまで人間の役割です。

睡眠を十分に確保し、クリアな思考で最新のテクノロジーを使いこなす。

この健全な土台の上に、稼ぐ力と守る力を積み上げていくことが、自由な人生を手に入れるための最短ルートです。

この動画は、具体的なノウハウとマインドセットの両面から、現代人が取るべき行動を明確に指し示しています。