2026年から実施されるNISA制度の改正は、全世代の投資戦略を劇的に変える可能性を秘めています。

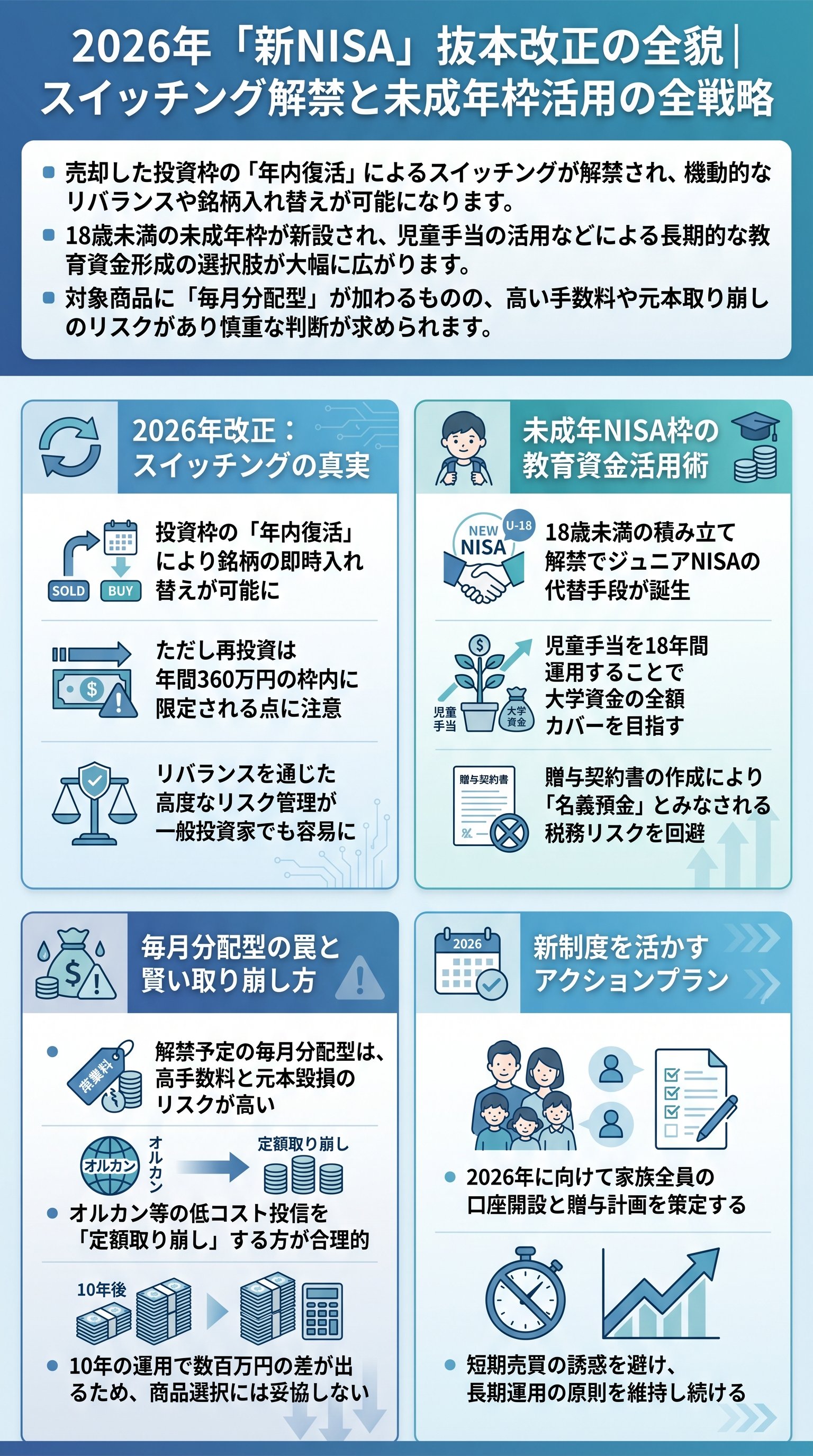

特に注目すべきは、投資枠の「年内復活」によるスイッチングの事実上の解禁です。

現在のNISA制度では、商品を売却してもその投資枠が復活するのは翌年以降であり、年内の機動的な買い直しができませんでした。

改正後は売却した枠がその年の中に復活するため、投資効率を落とさずに資産を動かすことが可能になります。

この変更は、特に「リバランス」において絶大な効果を発揮します!

例えば、株価の上昇で資産配分が偏った際、値上がりした銘柄を売却して即座に別の資産を買い増すことで、リスク管理を徹底できるようになります。

ただし、NISA枠内での再投資は簿価ベースの360万円が上限となる点には注意が必要です。

利益を含めた全額をスイッチングしようとすると、枠を超えた分は特定口座での運用になってしまうため、あくまで「枠内での調整」という認識が正解です。

次に、子育て世代にとっての最大の朗報は、18歳未満の未成年でも積み立て投資が可能になる点です!

これは、かつて存在したジュニアNISAが形を変えて復活するものと言えます。

例えば、児童手当をそのままNISAで18年間運用すれば、複利の効果で私立大学の学費を賄えるほどの資産形成が見込めます。

祖父母から孫への教育資金援助としても非常に有効な手段となるでしょう。

ただし、未成年口座の活用には「贈与税」と「名義預金」という法的な落とし穴が潜んでいます。

これらを回避し、健全に資産を渡すためには以下の具体的な手順を踏むことが推奨されます。

① 親子の間で年間110万円の非課税枠を意識した贈与契約書を毎年作成すること。

② 資金を単に移すだけでなく、実際に教育費として必要になったタイミングで適切に引き出し、支払いに充てること。

このプロセスを怠ると、将来的に税務署から「一括贈与」とみなされ、多額の課税を受けるリスクがあるため、形式を整えることが極めて重要です。

一方で、改正には「最大の落とし穴」も含まれています!

それは、高齢者向けに検討されている「毎月分配型」投資信託の解禁です。

分配金という言葉は魅力的ですが、その実態は高い信託報酬を支払いながら、自分の預けた元本を少しずつ削って受け取っているに過ぎないケースが多々あります。

プロの視点から見れば、資産を長持ちさせるためには「低コストなインデックスファンドの定額取り崩し」が圧倒的に有利です。

例えば、オルカンのような手数料の低い商品を運用しながら、必要な分だけを売却して現金化する手法です。

これにより、運用益を享受しながら資産寿命を延ばすことができ、毎月分配型の商品と比較して10年で数百万円単位の差がつくことも珍しくありません。

制度の拡充を正しく理解し、手数料という「確実なマイナス」を避けることが、2026年以降の資産形成における勝敗を分けることになるでしょう。